Mali müşavir ücretinde 60 kat talep: İş dünyası ne yapmalı?

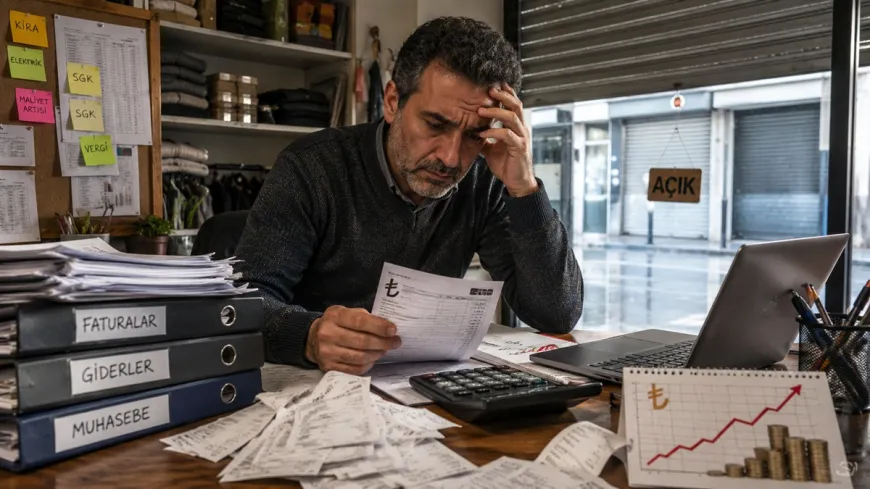

Çalışanı olmayan bir şirkette aylık muhasebe ücretinin 200 TL’den 12 bin TL’ye çıkarılmak istenmesi, ücret şeffaflığı tartışmasını büyüttü.

Ahmet Taş | Şehitler Ölmez

ANKARA, TÜRKİYE — Çalışanı bulunmayan bir limited şirkette 2020’de 200 TL olan aylık mali müşavirlik ücretinin 2026’da 12 bin TL’ye çıkarılmak istenmesi, küçük işletmeler üzerindeki görünmeyen maliyet baskısını yeniden gündeme taşıdı.

Yerel Gündem’e aktarılan ve belgeye dayandığı belirtilen şirket kayıtlarına göre aylık ücret 2021’de 400 TL’ye, 2022’de 800 TL’ye, 2023’te 1.500 TL’ye, 2024’te 2.500 TL’ye ve 2025’te 3.500 TL’ye yükseldi. Mali müşavir, 2026 yılı için aylık 12 bin TL ve ayrıca 15 bin TL defter tasdik bedeli talep etti.

Uyuşmazlık adliyeye kadar taşındıktan sonra aylık ödemenin 4.500 TL, defter işlemleri için alınan ücretin ise 8 bin TL olarak devam ettiği belirtildi. Buna göre şirketin 2026’daki toplam yıllık muhasebe gideri en az 62 bin TL’ye ulaştı.

İlk talep kabul edilseydi yıllık maliyet 159 bin TL olacaktı. İş dünyasında 2027 yılı için aylık 15 bin TL ve 25 bin TL defter tasdik bedellerinin telaffuz edilmeye başlanması ise aynı ölçekteki bir şirketin yıllık giderini 205 bin TL’ye kadar çıkarabilecek yeni bir tartışmayı beraberinde getiriyor.

Belgeli şirket dosyasında ücretler nasıl yükseldi?

Söz konusu şirketin aylık mali müşavirlik ücretindeki değişim, artışın yalnızca genel enflasyonla açıklanamayacağını gösteren dikkat çekici bir örnek oluşturuyor.

Ücret 2020’den 2021’e yüzde 100, 2021’den 2022’ye yine yüzde 100 arttı. Artış 2023’te yüzde 87,5, 2024’te yüzde 66,7 ve 2025’te yüzde 40 olarak gerçekleşti.

2025’teki 3.500 TL’nin 2026’da 12 bin TL’ye çıkarılması talebi ise tek yılda yaklaşık yüzde 243 artış anlamına geliyor. Buna karşılık taraflar arasında sonradan uygulanan 4.500 TL, önceki yıla göre yaklaşık yüzde 28,6 artışa karşılık geliyor.

Altı yıllık dönemde 200 TL’den 4.500 TL’ye çıkan gerçek ödeme yüzde 2.150 arttı. Talep edilen 12 bin TL ise 2020’deki rakamın tam 60 katına, başka bir ifadeyle yüzde 5.900 artışa denk geliyor.

Bu örnek tek başına bütün mali müşavirlerin aynı uygulamayı yaptığını kanıtlamaz. Ancak şirket yöneticilerinden gelen benzer aktarımlar, sorunun tek bir mükellef ile tek bir meslek mensubu arasındaki anlaşmazlıktan daha geniş olabileceğini gösteriyor.

2020’deki 200 TL, 2026’da ne kadar olmalıydı?

Yalnızca resmî tüketici enflasyonu ölçü alınırsa 2020’deki 200 TL’nin 2026 başındaki alım gücü karşılığı yaklaşık 1.390 TL olarak hesaplanıyor.

Bu hesaplamada 2021’den 2025 sonuna kadar açıklanan yıllık tüketici enflasyonu oranları üst üste uygulanıyor. Türkiye’de yıllık enflasyon 2021 sonunda yaklaşık yüzde 36, 2022 sonunda yüzde 64,27, 2023 sonunda yüzde 64,77, 2024 sonunda yüzde 44,38 ve 2025 sonunda yüzde 30,89 olarak açıklandı.

Ancak 1.390 TL hukuken uygulanması gereken muhasebe ücreti değildir. Bu yalnızca alım gücüne dayalı karşılaştırma ölçüsüdür. 2020’deki 200 TL’nin o dönemin asgari tarifesinin altında olması, hizmet kapsamının genişlemesi veya şirketin işlem sayısının artması daha yüksek ücreti haklı kılabilir.

Diğer taraftan çalışansız, faaliyeti sınırlı ve işlem hacmi düşük bir şirkette aylık ücretin tek yılda 3.500 TL’den 12 bin TL’ye çıkarılması da yalnızca “enflasyon” denilerek açıklanamaz. Böyle bir artış için eklenen hizmetlerin, artan iş yükünün ve masraf kalemlerinin yazılı biçimde gösterilmesi gerekir.

Mayıs 2026 itibarıyla yıllık tüketici enflasyonu yüzde 32,61 düzeyindeyken, aynı dönemde yüzde 200’ü aşan fiyat artışları genel enflasyonun çok üzerinde kalıyor.

Asgari tarife ne anlama geliyor?

TÜRMOB, 2020’den 2026’ya kadar her yıl SMMM ve YMM hizmetleri için asgari ücret tarifelerini yayımlıyor. Tarifenin “asgari” olması, ücretlerin tavanını değil, altında hizmet sunulmaması gereken alt sınırı ifade ediyor.

Bu nedenle mali müşavirin tarifedeki rakamın üzerinde ücret istemesi tek başına mevzuata aykırılık oluşturmaz. Ancak tarifenin üzerinde istenen ücretin mükellef tarafından kabul edilmesi, yazılı sözleşmede yer alması ve hangi hizmetlerin karşılığı olduğunun anlaşılması gerekir.

Daha önce paylaşılan 2026 tarife dökümünde birinci grup illerde limited şirketler için aylık taban ücretlerin hizmet türüne göre 3.606 TL’den başladığı görülüyor. Bu açıdan 4.500 TL’lik aylık ücret, çalışansız bir limited şirket için hizmet kapsamına bağlı olarak açıklanabilir bir aralıkta değerlendirilebilir.

Buna karşılık 12 bin TL’nin gerekçesi açıklanmalı; bordro, dış ticaret, çok sayıda banka hareketi, şube, yoğun fatura trafiği veya özel danışmanlık bulunmuyorsa aradaki farkın hangi hizmetten doğduğu gösterilmelidir.

Dijital çağda “defter tasdiki” için ne ödeniyor?

İşletmelerin en çok sorguladığı konulardan biri de 8 bin, 15 bin ve gelecek yıl için 25 bin TL’ye ulaşabileceği öne sürülen defter tasdik ücretleri.

Burada öncelikle şirketin fiziki defter mi yoksa e-Defter mi kullandığı belirlenmelidir. Fiziki defterlerde noter, matbaa ve hazırlık giderleri bulunabilir. Ancak e-Defter sistemindeki yevmiye, büyük defter ve envanter defteri elektronik ortamda oluşturuluyor, mali mühür veya elektronik imzayla imzalanıyor ve berat dosyaları Gelir İdaresi Başkanlığının sistemine yükleniyor.

Elektronik sistem hizmetin tamamen ücretsiz veya emeksiz olduğu anlamına gelmiyor. Yazılım lisansı, mali mühür, veri kontrolü, saklama, berat oluşturma ve mesleki sorumluluk gibi maliyetler devam ediyor.

Fakat e-Defter kullanan bir şirkete yalnızca “defter tasdik ücreti” adı altında toplu rakam bildirilmesi yeterli değildir. Mükellef şu kalemleri ayrı ayrı görmelidir:

Noter gideri var mı, yazılım bedeli ne kadar, mali müşavirlik hizmeti ne kadar, arşivleme bedeli bulunuyor mu ve üçüncü taraflara ödenen resmî masraf ne kadar?

Sekiz bin veya 15 bin TL’nin tamamının resmî tasdik masrafı olmadığı hâlde bu adla talep edilmesi, mükellefin gerçek maliyeti anlamasını engelleyebilir.

Bilgisayarlarda bulunan görünmeyen veri

Sorunun en önemli yönü, belgelerin aslında kayıp olmaması; buna rağmen kamu politikalarına yansımamasıdır.

Mali müşavirlik faturaları, e-SMMM sözleşmeleri, banka ödemeleri, e-Defter işlemleri ve işletmelerin kapanış kayıtları dijital sistemlerde bulunuyor. Hazine ve Maliye Bakanlığı ile TÜRMOB, anonimleştirilmiş veriler üzerinden ücret artışlarını il, işletme türü, çalışan sayısı ve hizmet kapsamına göre analiz edebilir.

Ancak TOBB’un yayımladığı resmî istatistikler kurulan ve kapanan şirket sayılarını aylık olarak gösterirken, işletmelerin neden kapandığını muhasebe, kira, vergi, enerji veya finansman maliyetleri şeklinde kamuya açık biçimde sınıflandırmıyor.

Bu nedenle muhasebe maliyeti nedeniyle kapanan veya şirket kurmaktan vazgeçen işletmeler istatistiklerde görünmüyor. Veri bilgisayarlarda bulunuyor, fakat ekonomik karar alma sürecinde okunabilir bilgiye dönüşmüyor.

Yüksek sabit maliyet ekonomiyi nasıl etkiler?

Ayda 4.500 TL ödeme, yılda 54 bin TL anlamına geliyor. Buna 8 bin TL defter gideri eklendiğinde çalışansız bir şirket yalnızca muhasebe için 62 bin TL ödeme yapıyor.

Bu maliyet, yüksek cirolu şirketler için yönetilebilir olabilir. Ancak az sayıda faturası bulunan, faaliyeti düzensiz veya yeni kurulmuş şirketler açısından şirketi açık tutmanın önündeki temel engellerden birine dönüşebilir.

Aylık 12 bin TL ve yıllık 15 bin TL ek ücret senaryosu 159 bin TL’ye; 2027 için konuşulan 15 bin TL aylık ve 25 bin TL ek ücret ise 205 bin TL’ye ulaşıyor.

Bu durum girişimcileri şirket kapatmaya, faaliyeti kayıt dışına taşımaya, çalışan almamaya veya yeni yatırım kararını ertelemeye yöneltebilir. İşletmenin kapanması ekonomik verileri yalnızca kötü “göstermez”; üretimi, vergi tabanını ve istihdamı gerçekten azaltır.

IMF, Temmuz 2026’da Türkiye’nin büyüme tahminini zayıflayan ekonomik faaliyet nedeniyle yüzde 2,9’a düşürürken OECD de iç talepteki zayıflık ve sıkı finansman koşullarına dikkat çekti. Böyle bir dönemde mikro şirketlerin sabit uyum giderlerinin kontrolsüz yükselmesi ekonomik yavaşlamayı derinleştirebilir.

İş dünyası ne yapmalı?

Mükellefler sözlü fiyat bildirimini kabul etmek yerine her yıl yazılı hizmet ve ücret sözleşmesi istemeli. Aylık defter tutma, bordro, KDV beyannamesi, muhtasar, geçici vergi, yıllık beyanname, e-Defter ve danışmanlık ücretleri ayrı kalemler olarak gösterilmeli.

İşletmeler ayrıca:

- TÜRMOB’un resmî asgari tarifesiyle karşılaştırma yapmalı,

- En az iki veya üç kayıtlı mali müşavirden teklif almalı,

- Defter giderlerinin resmî masraf ve hizmet payını ayırmalı,

- Ödemeleri fatura karşılığında banka üzerinden yapmalı,

- Sözleşme, mesaj, fatura ve ödeme kayıtlarını saklamalı,

- Açıklanamayan ücret veya mesleki sorunlarda bağlı bulunulan SMMM odasına yazılı başvuruda bulunmalı.

Mali müşavir değişikliği yapılacaksa şirketin beyannameleri, e-Defter beratları, mali mühür erişimi ve geçmiş kayıtları güvenli biçimde devralınmadan mevcut sözleşme sonlandırılmamalıdır.

Bakanlık nasıl bir sistem kurmalı?

Hazine ve Maliye Bakanlığı ile TÜRMOB, küçük işletmeleri ve meslek mensuplarını karşı karşıya getiren bu tartışmayı piyasanın insafına bırakamaz.

Çözüm bütün mali müşavirleri suçlamak veya mesleki emeği değersizleştirmek değildir. Çözüm, ücretlerin görünür, karşılaştırılabilir ve denetlenebilir hâle getirilmesidir.

Her yıllık sözleşmede önceki ücret, yeni ücret, artış oranı ve artış gerekçesi bulunmalı. Resmî masraflar ile mali müşavirin hizmet bedeli ayrı ayrı yazılmalı. Çalışanı ve faaliyeti olmayan mikro şirketler için standart düşük işlem paketleri hazırlanmalı.

Bakanlık, e-fatura ve sözleşme kayıtlarını anonimleştirerek aylık ücretlerin ortalamasını yayımlayabilir. Bir yılda yüzde 200-300 artan sözleşmeler otomatik risk analizine alınabilir.

Bu sistem yalnızca mükellefi korumaz. Düşük ücretle ağır sorumluluk üstlenmek zorunda kalan dürüst mali müşavirlerin de emeğini korur ve piyasada fiyatın hangi hizmet karşılığında oluştuğunu açıkça gösterir.

Yerel Gündem’e aktarılan belgeli şirket örneği, bilgisayarlarda bulunan fakat kamuoyunun göremediği büyük bir ekonomik soruna işaret ediyor: Dijitalleşen muhasebe sistemi, fiyat şeffaflığıyla tamamlanmadığı sürece küçük işletme üzerindeki maliyet baskısı artmaya devam edecek.

SehitleOlmez.com